Онлайн-оплата уже давно стала привычной функцией для пользователей. И если удивить ее наличием сейчас никого не получится, то вот ее отсутствием — вполне. Так оплата в интернете становится практически обязательной возможностью на сайтах. Особенно это касается интернет-магазинов.

Прежде всего пользователям хочется иметь возможность выбирать между несколькими способами оплаты и вводить банковские данные без страха, что их украдут. Поэтому о количестве платежных способов и об их безопасности владельцу сайта нужно подумать в первую очередь. Разнообразие видов оплаты может привлечь новых клиентов: например, тех, кто расплачивается за товары исключительно с электронных кошельков или со счета мобильной связи.

Кому нужна онлайн-касса при подключении оплаты на сайте

Поскольку при оплате на сайте люди переводят деньги на чужой банковский счет, эти операции необходимо оформлять. Для этого существуют онлайн-кассы. Чеки, полученные через них — это документы, подтверждающие операцию, которые должны быть переданы в налоговый орган.

Индивидуальные предприниматели (ИП) обязаны зарегистрировать онлайн-кассу для получения платежей через интернет (ФЗ от 22.05.2003 N 54-ФЗ). В законе есть исключения, но они не освобождают ИП, торгующих в интернет-магазинах, от покупки и использования контрольно-кассовой техники (ККТ).

А вот для самозанятых специалистов онлайн-касса не обязательна, если они торгуют товарами собственного изготовления, оказывают услуги, а также не содержат сотрудников по трудовым договорам (ФЗ от 06.06.2020 N 129-ФЗ). В ином случае самозанятым тоже необходимо использовать ККТ.

Способы онлайн-оплаты на сайте

Прием платежей на сайте может осуществляться множеством методов, но порой не все могут быть востребованы пользователями, поэтому можно ограничиться только несколькими. А мы опишем самые распространенные способы.

Лучшие агрегаторы платежей

Агрегатор платежей — это юридическое лицо, которое действует от имени банка и позволяет добавить на сайт столько способов оплаты, сколько необходимо компании. От качества работы агрегатора зависит скорость транзакций и уровень безопасности при перечислении безналичных платежей.

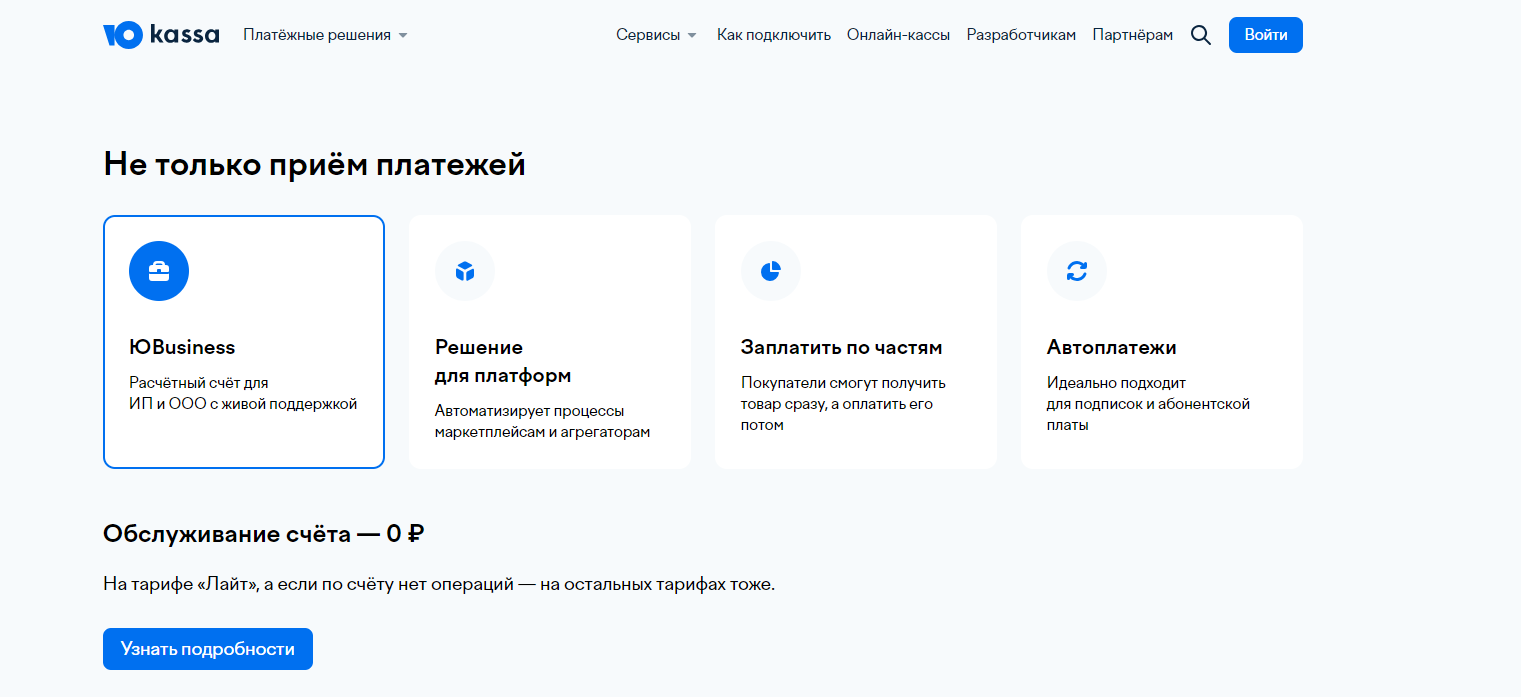

ЮKassa

ЮKassa — лидер среди платежных сервисов РФ (по данным «РБК Исследование Рынков» от 2021 года). Подходит индивидуальным предпринимателям в России и других странах, юридическим и физическим лицам, самозанятым. Предоставляет выбор между физической онлайн-кассой для использования в точке продаж и арендой облачной кассы.

Возможности ЮKassa позволяют покупателям расплачиваться за товары в интернете с помощью:

банковских карт, выпущенных в России и за рубежом;

электронных кошельков (ЮMoney, QIWI-кошелек);

токенов (SberPay, TinkoffPay, MirPay);

системы быстрых платежей (СБП);

средств с баланса мобильного телефона (билайн, Мегафон, МТС, Tele2);

наличных в терминалах и кассах по коду платежа.

К тому же, агрегатор предоставляет возможность подключить кредитование и принимать от клиентов оплату по частям. А B2B-платежи через ЮKassа можно совершать мгновенно в приложении Сбербанк Бизнес Онлайн.

Комиссия на оплату на сайте (при обороте до 3 млн. рублей в месяц) банковской картой, приложений банков, MirPay и наличными составляет от 3,5%, с QIWI-кошелька — 6%.

Подключить ЮKassa можно бесплатно, абонентская плата не списывается, а комиссия есть только за успешные платежи. Агрегатор также предлагает интеграцию по API (для кастомизированных решений) и готовые модули для CMS.

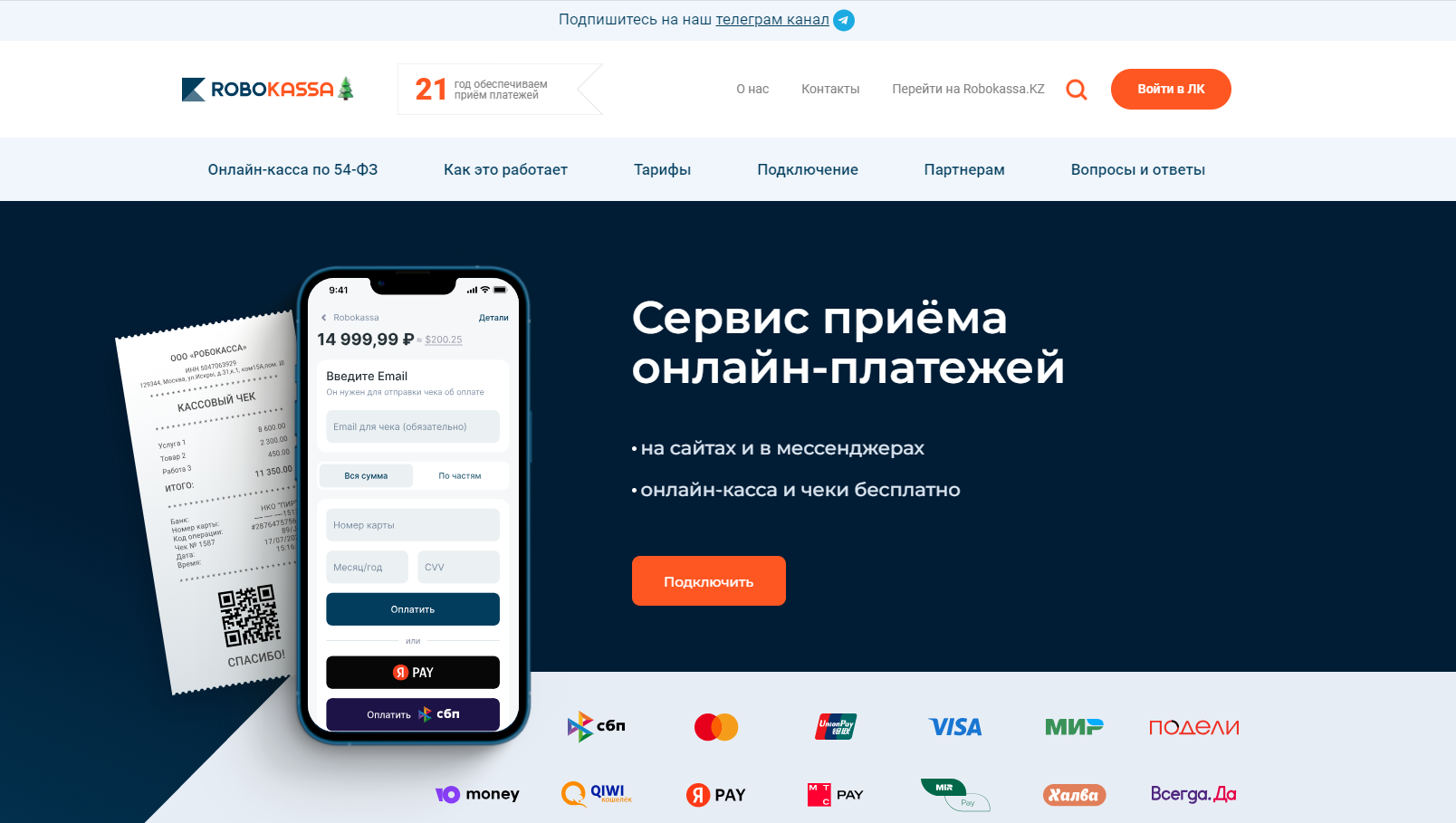

Robokassa

Robokassa — платежная система для сайта, находящаяся на рынке более 21 года, гарантирует безопасность переводов денежных средств благодаря соответствию требованиям стандарта PCI DSS (стандарту безопасности данных платежных карт, который учрежден международными платёжными системами).

Агрегатор подходит юридическим и физическим лицам, индивидуальным предпринимателям и самозанятым.

Возможности Robokassa позволяют сайтам принимать платежи через:

российские и некоторые зарубежные банковские карты;

электронных кошельков (ЮMoney, QIWI-кошелек);

СБП;

токенов (SberPay, YandexPay, MirPay);

карты рассрочки Халва.

А еще с Robokassa пользователи смогут покупать товары в кредит или рассрочку.

Комиссия у агрегатора есть только на прием платежей и она составляет (при обороте от 700 тыс. рублей до 3 млн. рублей в месяц): от 2,3% на платежи с российских банковских карт, с помощью токенов, через СБП, от 3,5% — с электронных кошельков.

Подключение Robokassa бесплатное. Есть более 130 готовых модулей для внедрения на сайт, а также API для самостоятельной интеграции.

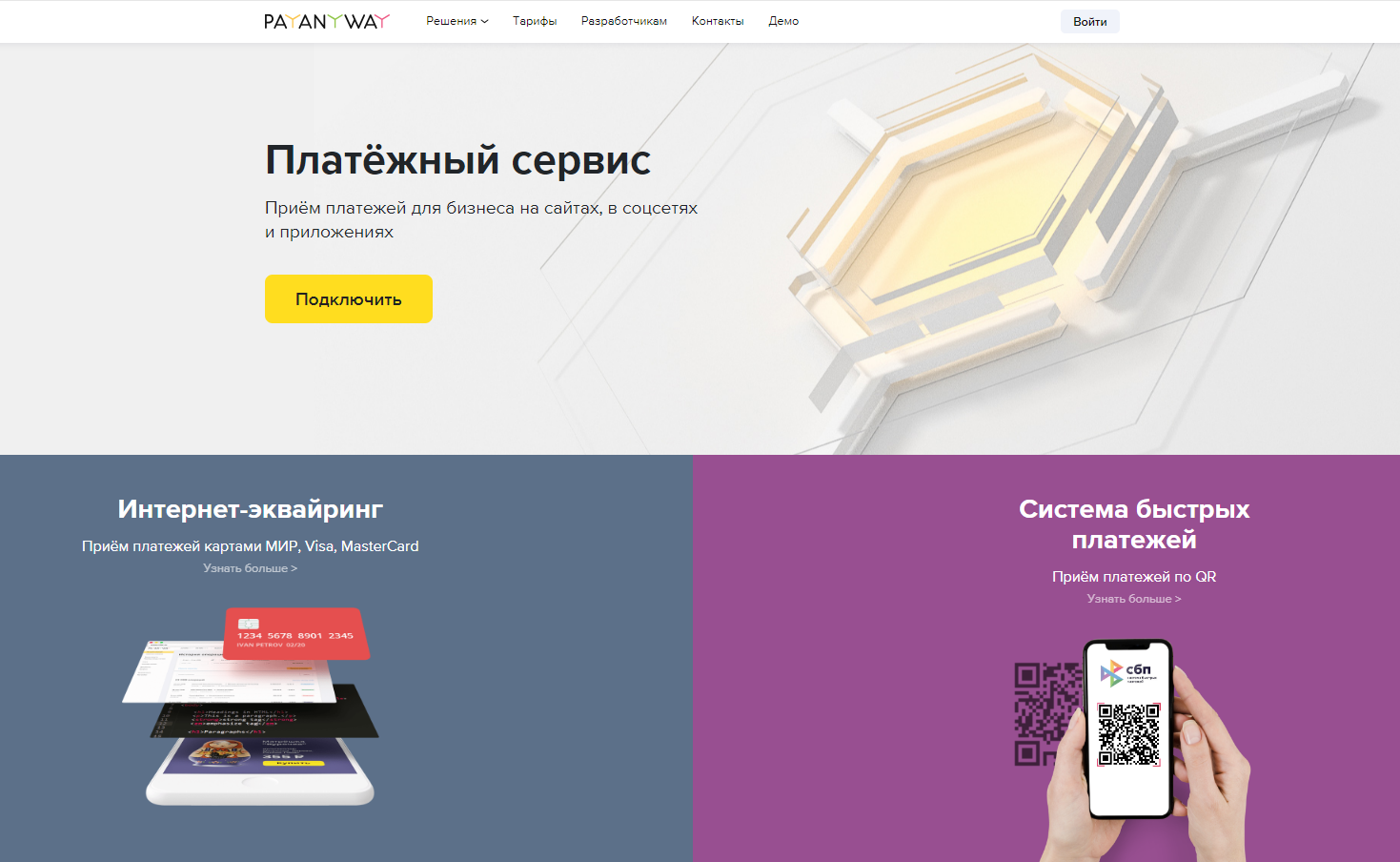

PayAnyWay

PayAnyWay работает с 2005 года, подходит ИП, юридическим и физическим лицам, самозанятым.

Агрегатор дает возможности бизнесу принимать оплату различными способами:

с помощью банковских карт;

по токенам (YandexPay, SberPay);

через СБП.

Абонентской платы за пользование агрегатором нет. Комиссия от платежей по СБП — до 0,7%, по банковским картам — 3,4%. Самозанятые не оплачивают комиссию с приема денежных средств, но платят 4% агрегатору за вывод на карту.

Подключиться к PayAnyWay можно бесплатно, а установить — с помощью готовых модулей для CMS или самостоятельно через API.

Единая касса

Единая касса (или WalletOne) вышла на рынок более 10 лет назад и является международным платежным агрегатором с филиалами в 15 странах помимо РФ. Агрегатор подойдет юридическим лицам и ИП.

Возможности. При подключении Единой кассы пользователи смогут оплачивать покупки следующими способами:

банковскими картами Visa и MasterCard, выпущенными в РФ и за рубежом, а также картами МИР;

в онлайн-банках (Тинькофф, МТС-Банк, Промсвязьбанк, Московский кредитный банк, Альфа-Банк, Росбанк, Связь Банк, Банк Русский стандарт);

с баланса мобильного телефона (Мегафон, МТС, Tele2, Yota, билайн);

средствами с электронных кошельков (ЮMoney, Единый кошелек, QIWI VISA кошелек, WEB-кошелек ПКСБ, Kviku).

Комиссия (для большого бизнеса с оборотом до 5 млн. рублей): на платежи с электронных кошельков — от 3,5%, с банковских карт — 2,8%, онлайн-банков — 3%, с баланса мобильного телефона — от 3,5%.

Подключение платежной системы к сайту и обслуживание бесплатное. Единая касса предлагает много готовых решений для разных CMS и возможность кастомизированной установки через API.

CloudPayments

CloudPayments — интернет-эквайринг, подходящий для работы индивидуальным предпринимателям и юридическим лицам.

Возможности оплаты для покупателей бизнеса позволяют:

платить за покупки банковскими картами;

использовать токены для оплаты (YandexPay, TinkoffPay, MirPay);

оплачивать покупки через СБП;

осуществлять платежи в кредит.

Точную величину комиссии за получение платежей необходимо уточнять индивидуально, на сайте агрегатора она не указывается. Подключение в тестовый режим бесплатно.

Установить можно с помощью готовых модулей для CMS или самостоятельно.

Как подключить онлайн-оплату на сайте — решать вам. При выборе платежной системы для интернет-магазина агрегатора руководствуйтесь формой своей организации (ИП, ООО, самозанятость), примерной величиной оборота денежных средств в месяц, распространенными среди вашей ЦА методами оплаты. И, конечно, внимательно ознакомьтесь со стандартами безопасности агрегатора, комиссиями и условиями их изменения.

Есть интересная ![]() тема, кейс или профессиональный опыт? Давайте

тема, кейс или профессиональный опыт? Давайте ![]() сделаем из этого сильный

сделаем из этого сильный ![]() материал.

материал.